いよいよ2019年10月に消費税率が10%へ引き上げられることになりそうです。

今回の増税では、低所得者への影響を考慮し「消費税軽減税率制度」が導入され、

一部を除く飲食料品や新聞については現行のままの8%の税率(軽減税率)となります。

標準税率10%と軽減税率8%が併存することになるため、今までとは異なる運用が必要となります。

「消費税軽減税率制度」の概要を説明した上で、必要となる対応 および 「対策ソリューション」を紹介します。

また、中小企業・小規模事業者等の方々向けの「軽減税率対策補助金」についても紹介します。

・軽減税率対策補助金を利用したシステム導入・入替

・事業者に求められる軽減税率対応と補助金制度

・消費税軽減税率制度とは

今使っている販売システムが軽減税率に対応できない!

この機会に販売管理システムを一新したい!

といった課題に対して、栃木シンコーでは貴社に最適なシステムソリューションを提案することができます。

常に軽減税率に関する情報収集を行っており、システム開発・改修に対応する体制が整っています。

開発して終わりではなく、その後のシステム運用に関してもしっかりサポートします。

軽減税率対策補助金が利用できる可能性がありますので、とにかく一度ご相談ください。

テレビCMの大蔵大臣でおなじみの応研が提供する販売大臣シリーズも補助金対象となります。

貴社の軽減税率対応(複数税率対応)をしっかりサポートします。

なお、販売大臣シリーズには下記ラインナップがございます。

■Standard ※標準機能

・販売大臣NX スタンドアロン ※1台での利用

・販売大臣NX ピア・ツー・ピア ※2台での利用

・販売大臣NX LANPACK ※2台以上での利用

■Super ※Standard機能に加え、倉庫管理・簡易生産管理・伝票項目の計算式機能あり

・販売大臣NX Super スタンドアロン ※1台での利用

・販売大臣NX Super ピア・ツー・ピア ※2台での利用

・販売大臣NX Super LANPACK ※2台以上での利用

■ERP ※Super機能に加え、アドオンカスタマイズが可能(カスタマイズの費用が別途掛かります)

・販売大臣NX ERP スタンドアロン ※1台での利用

・販売大臣NX ERP ピア・ツー・ピア ※2台での利用

・販売大臣NX ERP LANPACK ※2台以上での利用

「消費税軽減税率制度」は会議や接客時に供する茶菓や贈答品の購入にも影響するため、ほぼ全ての企業に対応が求められます。

特に飲食料品を扱う小売・卸業では、仕入→販売→支払→申告といった日常の業務に大きな影響があります。

新しい運用ルールに則った請求書・領収書発行、複数税率に対応したレジの買い替えやシステム改修など、様々な準備が必要になります。

なお、「消費税軽減税率制度」に対応した税額計算が困難な場合の特例措置が用意されていますので、国税庁・中小企業庁から提供されている資料やWebサイトをご確認ください。

国税庁:軽減税率制度とは(リーフレットなど)

>>https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/01.htm

中小企業庁:「消費税軽減税率対策に関するパンフレット」を公表します

>>http://www.chusho.meti.go.jp/zaimu/zeisei/2017/170307zeiseikaisei.htm

「消費税軽減税率制度」への対応・準備の中でも、複数税率に対応したレジへの買い替えやシステム改修に関して、

中小企業や小規模事業者向けに軽減税率対策補助金が用意されています。

尚、現在 A型(複数税率対応レジの導入等支援)・B型(受発注システムの改修等支援)の2種類の補助金が用意されていますが、

C型(区分記載請求書等への対応支援)が拡充されました。

補助額については、A型は最大200万、B型は発注システム:最大1000万円、受注システムは最大150万円、C型は最大150万円となっています。

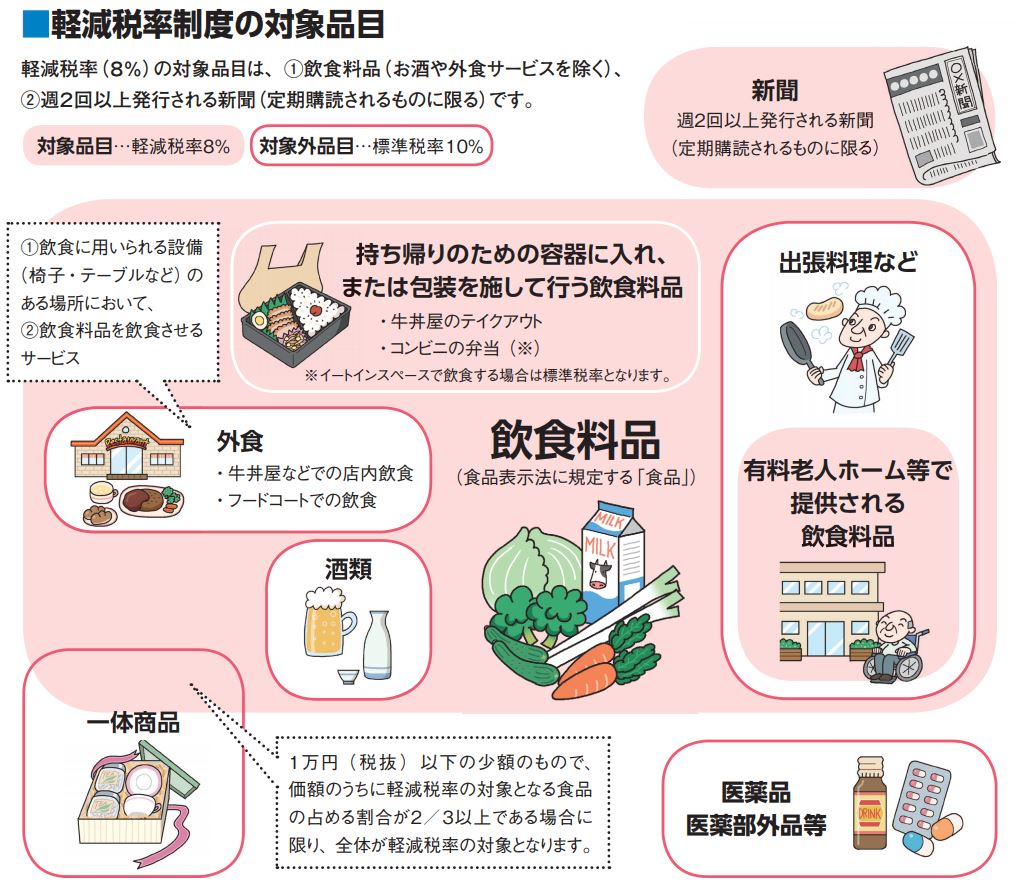

消費税軽減税率制度では、「飲食料品(人が飲用・食用するもの)」と「週2回以上発行される新聞」が軽減税率の対象品目に定められ、 消費税率が現行の8%のまま据え置かれます。ただし、一部の飲食料品については、標準税率(10%)が適用されます。

出典:軽減税率の対象商品(中小企業庁資料より)

http://www.chusho.meti.go.jp/zaimu/zeisei/2018/180725zeiseikaisei2.pdf

判断が難しいものとしては、以下のようなものがあります。

医薬部外品扱いの栄養ドリンク →標準税率10%

医薬部外品に該当しないサプリメントなどの健康食品 →軽減税率 8%

みりん・料理酒など →標準税率10%

みりん風調味料 →軽減税率 8%

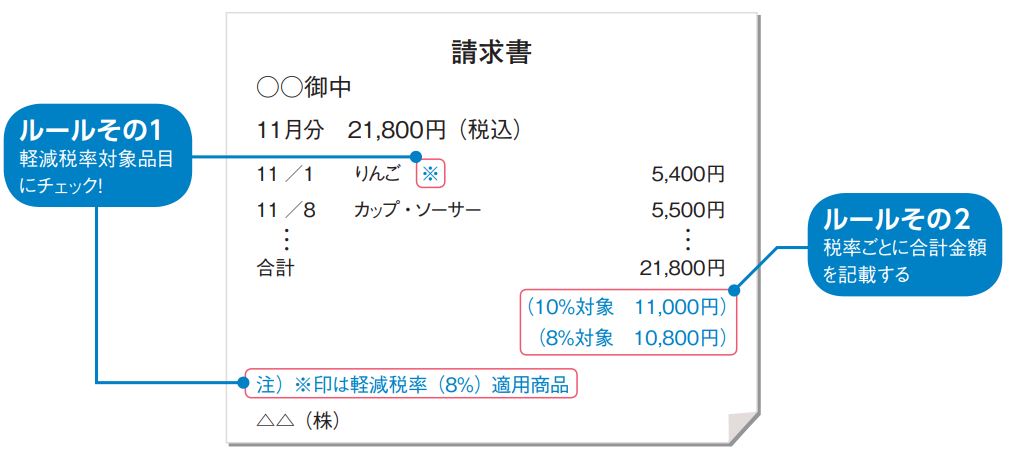

2019年10月1日の消費税率引き上げ(8%⇒10%)と同時にスタートする「消費税軽減税率制度」では、現行の請求書等保存方式を維持しつつ、 下記2つの請求書等保存方式で段階的に実施されます。

▼2019年10月1日~2023年9月30日:区分記載請求書等保存方式

事業者の準備などに配慮して、現行の請求書等保存方式を維持しつつ複数税率での区分経理に対応した方法として、

新たに「区分記載請求書等保存方式」が導入されます。

課税事業者(売り手)は、発行する請求書の記載事項に以下の内容を加える必要があります。

➀軽減税率の対象品目である旨

②税率ごとに合計した対価の額(税込)

ただし、交付・保存義務はありません。

なお、同方式が困難な中小事業者(基準期間における課税売上高が5000万円以下の課税事業者)については、簡易的な税額計算を認める特例が設けられています。

出典:事業者が発行する請求書等(中小企業庁資料より)

http://www.chusho.meti.go.jp/zaimu/zeisei/2018/180725zeiseikaisei2.pdf

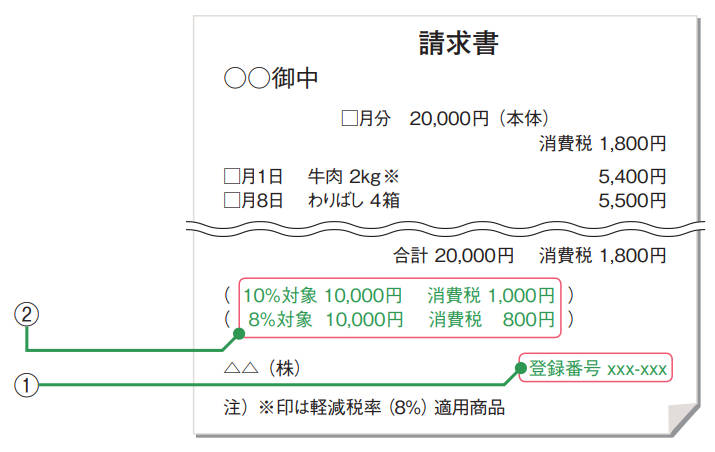

▼2023年10月1日~:適格請求書等保存方式(インボイス制度)

上記の経過措置を経て、2023年10月1日から「適格請求書等保存方式(インボイス制度)」が導入されます。

課税事業者(売り手)は、発行する請求書の記載事項に区分記載請求書の内容に加えて、以下の内容を加える必要があります。

①登録番号

②税率ごとに区分して合計した合計した対価の額および適用税率の記載

また、制度として大きく異なるものとして以下の内容があります。

・適格請求書発行事業者(売り手)に対し、事業者から求められた場合の適格請求書の交付(登録を受けた課税事業者のみ可能) および 交付した適格請求書の写しの保存を義務付け

・偽りの記載をした適格請求書、適格請求書と誤認されるおそれのある書類の交付行為に対して罰則が設けられる

尚、適格請求書を交付できるのは、2021年10月1日以降、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受けた「適格請求書発行事業者」のみです。

なお、本方式では、適格請求書記載事項の電磁的記録(電子インボイス)での提供も可能です。

出典:適格請求書等保存方式(インボイス制度)(中小企業庁資料より)

http://www.chusho.meti.go.jp/zaimu/zeisei/2018/180725zeiseikaisei2.pdf